Можно ли иметь два или несколько расчетных счетов ИП и ООО

Согласно законодательству РФ, любой индивидуальный предприниматель или ООО вправе одновременно вести 2 и более счетов. Иногда это удобно для бизнеса, а в некоторых случаях — острая необходимость. Владельцы своего дела могут открыть несколько счетов как в одном банке, так и в разных. В статье мы разберём, можно ли и каким образом вести учёт при наличии счетов в разных банках, как открыть второй и последующие счета, а также рассмотрим ситуации, в которых бизнесменам может пригодиться нескольких счетов.

Сколько расчетных счетов может иметь организация

Посмотрите короткое видео и сразу станет все понятно:

Закон обязывает всех юридических лиц заводить расчётные счета. Это необходимо не только для взаимодействия с деловыми партнёрами, но и для оплаты обязательных платежей в бюджет.

Начинающие бизнесмены часто задумываются, сколько они вправе открыть счетов в банке. Налоговый Кодекс не запрещает юридическим лицам иметь несколько расчётных счетов. Их может быть и 2, и 3, и 100 — в зависимости от удобств для ведения бизнеса. Какое количество счетов будет открыто — решает руководитель, и если он считает, что одним счётом не обойтись, то никто не может запретить ему открыть их 5.

Нет ограничений и по количеству банков, в которых открываются счета. Для примера, вы можете открыть два счёта в одной кредитной организации и ещё 10 в трёх других банках.

Главное, подобрать для себя оптимальные тарифы на открытие расчетного счета и его обслуживание.

Возможно, при регистрации собственного бизнеса, вы выбрали наиболее низкий тариф в малоизвестном банке в целях экономии бюджета компании. Но вот на выгодное сотрудничество новый контрагент соглашается только, если вы откроете счёт в крупном банке на условиях аккредитива.

При этом, открытие счёта в новом банке никак не влияет на имеющийся, и закрывать старый счёт вы не обязаны. Здесь важно исходить из целесообразности ведения нескольких счетов и их влияния на ежемесячные расходы фирмы.

Может ли ИП иметь два или несколько расчетных счетов

Если вы открыли ИП, то наверняка знаете, что вести расчётный счёт вам не обязательно. Нормативные акты разрешают обходиться без него, однако расширение границ бизнеса чаще всего требует наличия банковского счёта. А в некоторых случаях мало и одного.

ИП вправе заводить 2 и более счета. Они могут быть открыты в одном банке в рамках единого пакета услуг либо в разных кредитных организациях. Закон не запрещает вести операции сразу по нескольким счетам, что в некоторых случаях весьма удобно. Главное, вести учёт грамотно, и своевременно оплачивать налоги, а также платежи во внебюджетные фонды.

Большинство банковских тарифов на обслуживание для ИП предполагают наличие лишь одного расчётного счёта. Открыть дополнительный вы сможете, подключив специальный пакет услуг, в который включено управление несколькими счетами. Если все счета у вас открыты в одном банке, то контролировать операции по ним можно будет в личном кабинете на сайте кредитной организации.

Наличие нескольких счетов в разных банках усложняет процесс контроля за движением денежных средств. Чаще всего для этих целей нанимается отдельный работник, который тщательно следит за операциями по имеющимся счетам и своевременно контролирует руководителя о произошедших изменениях.

Как вести учет с несколькими расчетными счетами

Если организация либо ИП открыли несколько счетов, то необходимо внимательно учитывать доходы и расходы по каждому из счетов. Внутренняя отчётность компании должна быть построена таким образом, чтобы было ясно, с какого счёта поступали или тратились средства. Это важно не только в плане документарного порядка, но и при сдаче отчётности в налоговый орган.

Самым лучшим инструментом на сегодняшний день является интернет-бухгалтерия. Вы можете внести в систему сколько угодно счетов и все операции будут автоматически обрабатываться. Кроме того, в автоматическом режиме будет формироваться налоговая и бухгалтерская отчетность.

Если представители ФНС решат совершить визит в вашу организацию с целью проведения проверки, то у них не должно возникнуть вопросов о ведении учёта по разным счетам. Если вы считаете, что налоговый орган будет проверять операции только по одному счёту, то вы ошибаетесь. Любые статьи расходов и доходов должны быть документально подтверждены.

При отсутствии каких-то бумаг, вам могут назначить штраф. Поэтому лучше своевременно позаботиться о грамотном учёте операций по всем счетам. Если счета открыты в разных банках, то это усложняет задачу. Важно не запутаться в собственных расчётах и чётко разграничить, какие операции будут проводиться по одному счёту, а какие — по другому. Для этого и нужно пользоваться специальными сервисами учета.

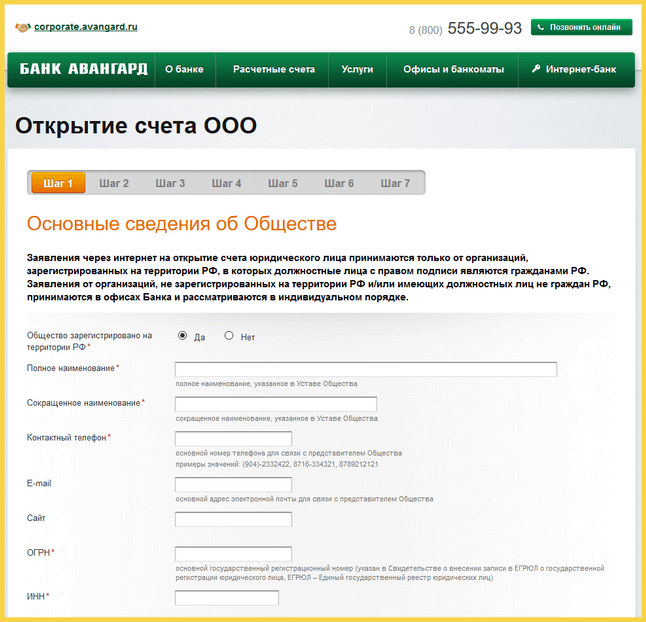

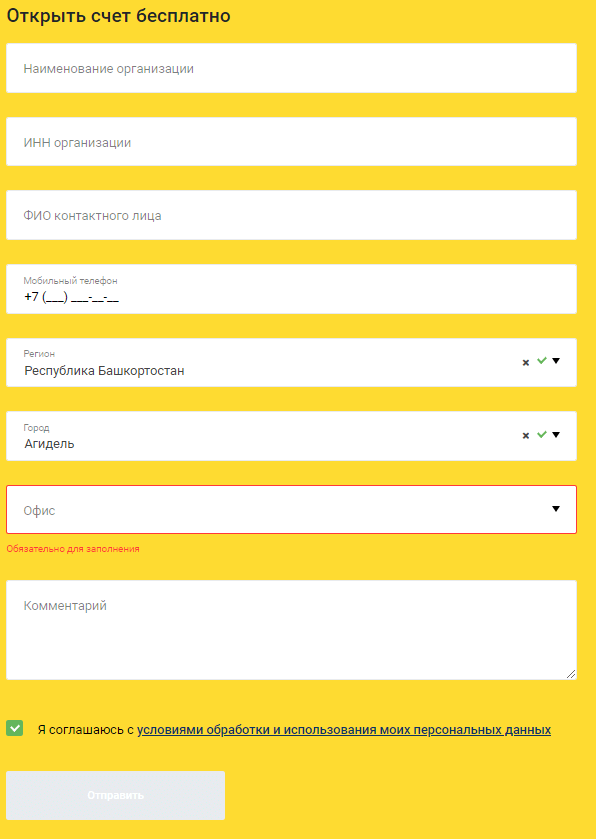

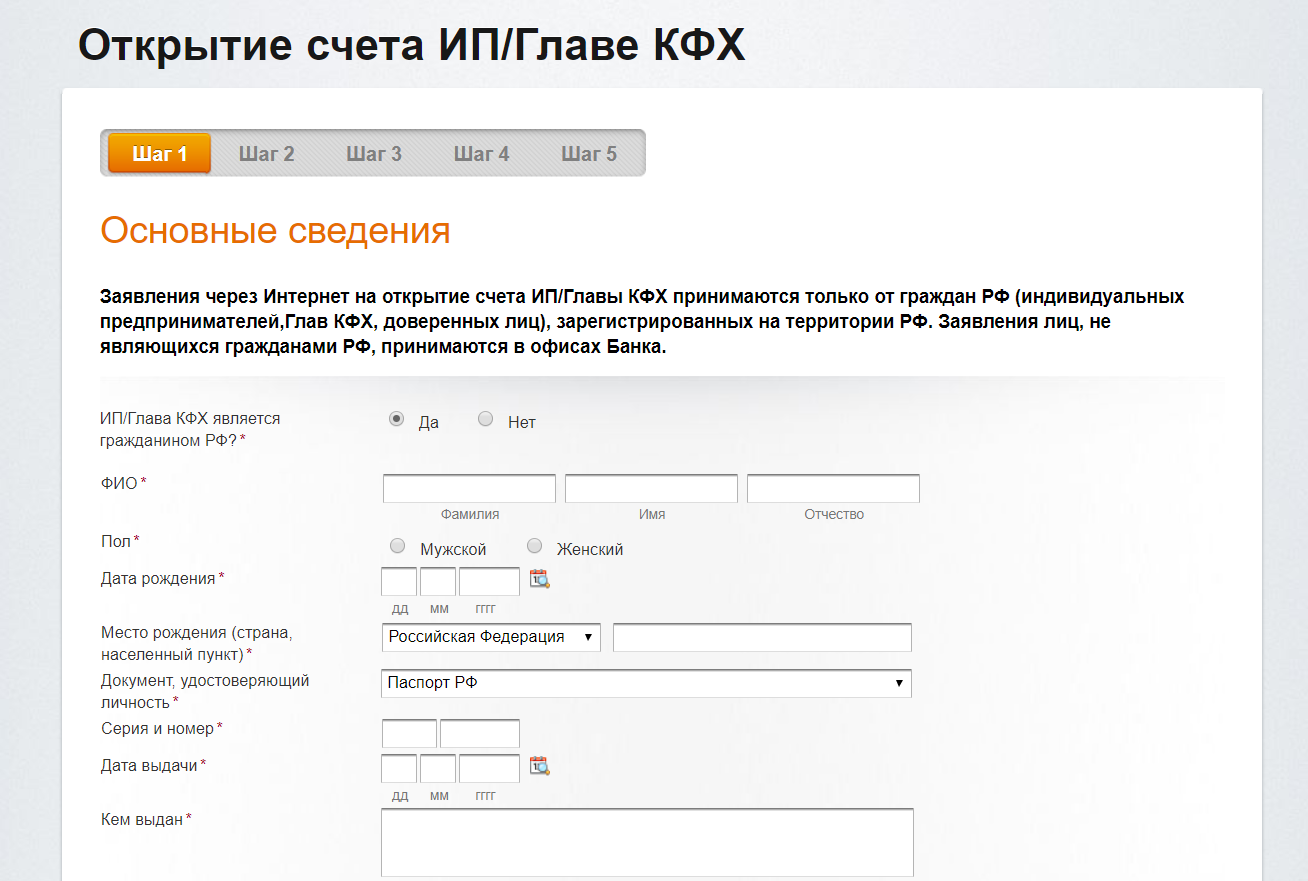

Что нужно для открытия расчетного счета

Если вы только зарегистрировали собственный бизнес, то самое время позаботиться об открытии расчётного счёта.

Для начала, выберите нужный банк в нашем рейтинге.

Открыть счет можно двумя способами:

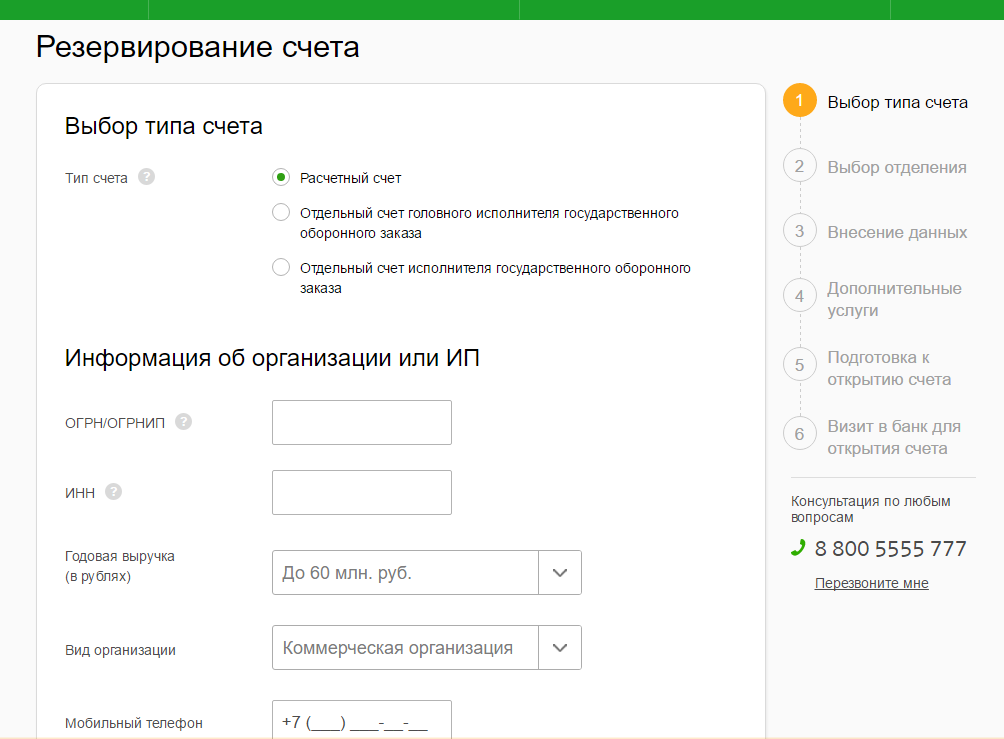

- Через сайт выбранного банка. (Более удобный) Большинство современных кредитных организаций, обслуживающих юридических лиц и ИП, предоставляют своим клиентам зарезервировать номер счёта в режиме онлайн. Для это нужно пройти простую регистрацию на сайте банка, после чего с вам свяжется специалист и предложит подъехать в банк для оформления документов.

- Обратившись в отделение банка. В этом случае вы должны прийти уже с готовым списком документов, выбрать один из предлагаемых банком пакетов услуг на обслуживание счёта и подписать договор.

Чтобы пройти процедуру открытия счёта, понадобится предоставить пакет документов. Он зависит от организационной формы компании, внутренней политики банка и выбранного тарифа. Если вы открываете через некоторое время второй счёт в этом же банке, то кредитная организация вправе повторно запросить часть документов.

Если вы открываете через некоторое время второй счёт в этом же банке, то кредитная организация вправе повторно запросить часть документов.

При открытии второго счёта в другом банке, вам понадобится собрать новый пакет документов, который может отличаться от требований банка, в котором у вас уже открыт счёт. Некоторые документы имеют свой срок годности, а потому их придётся предоставить вторично.

Советы по выбору второго и последующих расчетных счетов

К этому вопросу нужно подойти ответственно, ведь несколько счетов — это увеличенная оплата за обслуживание, что не во всех случаях выгодно. Мы хотим поделиться с вами советами по эффективному выбору последующих счетов. Следуя им, ваша организация понесёт минимальные затраты, а ведение бизнеса будет более удобным.

Итак, советы по выбору второго и последующих расчётных счетов:

- Для выбора банка пользуйтесь рейтингом расчетных счетов. Так вы можете сравнить все банковские организации и выбрать идеальный вариант для себя.

- При открытии счёта в другом банке, постарайтесь найти акции или скидки на тарифы банка (многие крупные банки проводят различные программы, направленные на приток новых клиентов. Они снижают стоимость обслуживания или предлагают в первые месяцы ведение счёта бесплатно. Это значительно сократит ваши расходы).

- Чтобы открытие счёта не заняло много времени, резервируйте его онлайн. Для этого нужно зайти на сайт банка и вбить немного сведений о своей компании. Некоторые банки делают счёт активным сразу же после регистрации (пример таких банков выше). Правда, список операций по нему сильно ограничен. Также кредитные организации предоставляют услугу выездной регистрации документов: к вам приезжает менеджер, вы подписываете договор и пользуетесь счётом без посещения банка.

ТОП-3 банка, где с бесплатным открытием счета и бесплатным обслуживанием;

- Банк для предпринимателей «Точка»— первые 3 месяца обслуживание бесплатно

- Тинькофф Банк— первые 2 месяца обслуживание бесплатно

- Модульбанк— есть бесплатный тариф, где полностью бесплатное обслуживание на постоянной основе

Зачем ИП или организациям несколько счетов

Ситуаций, в которых бизнесмену может понадобиться несколько счетов, довольно много, и, чаще всего, они связаны с удобством расчётов.

| Ситуация | Комментарий |

| Уплата налогов по разным системам налогообложения | Если в вашем бизнесе задействованы две системы обложения налогами, например, ОСНО и ЕНВД, то проще разделить их учёт по разным счетам. Это облегчит процесс сдачи отчётности и предотвратит путаницу в уплате налогов. |

| Разные торговые точки | К примеру, фирма имеет несколько филиалов. Чтобы потоки денежных средств не смешивались, лучше для каждой точки продаж или оказания услуг открыть свой счёт. Так будет удобнее выдавать заработную плату сотрудникам и контролировать прибыль. |

| В разных банках по разному выгодно! | В каком-то банке выгоднее стоимость обслуживания счета, в каком-то есть процент на остаток по счету и можно выгодно хранить деньги. В некоторых банках наиболее выгодно производить валютные операции, а где-то просто дешевле платежные поручения. |

| Блокировка счёта по решению государственных органов | Некоторые предприниматели уверены, что если налоговая заблокировала один счёт за несвоевременную уплату налогов, то можно спокойно пользоваться другим. Это ошибочное мнение. Закон не ограничивает государственные структуры в блокировке счетов и наложении ареста по ним. Следовательно, в подобных ситуациях наличие нескольких счетов никак не спасёт неплательщика обязательств. |

Контент-менеджер #ВЗО, отвечает за наполнение сайта контентом и обновление представленной информации. Окончила КНИТУ по специальности “Прикладная математика и информатика”. В нашем проекте Элина работает с 2020 года. Она активно изучает рынок финансовых продуктов и следит за всеми важными изменениями.

ru

ru (14 оценок, среднее: 4.7 из 5)

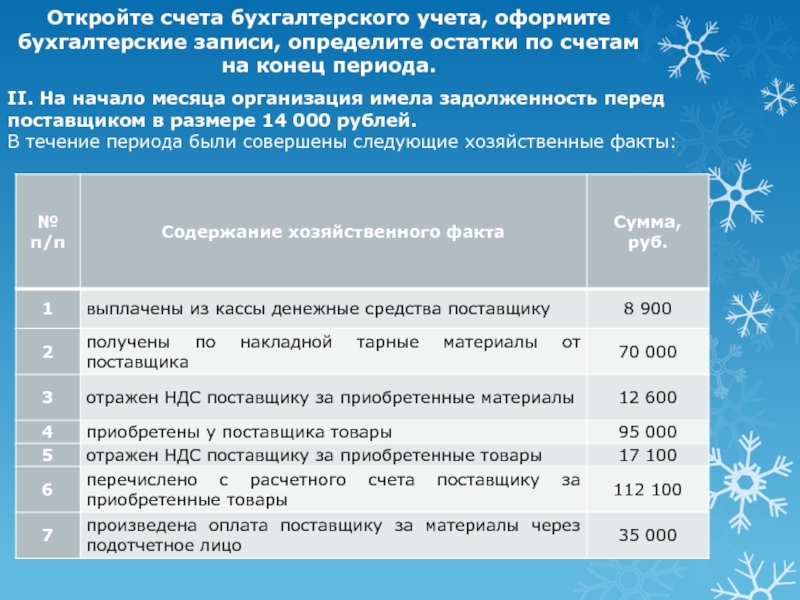

Тесты. Учет денежных средств – Сдал на 10! Ответы на вопросы по учёбе

115. Задание 70

Внесение готовой продукции в счет вклада в уставный капитал другой организации отражается записью:

R Д-т сч.58 «Финансовые вложения» – К-т сч.91 «Прочие доходы и расходы»

– Д-т сч.43 «Готовая продукция»- К-т сч.58 «Финансовые вложения»

– Д-т сч. 90 «Продажи»- К-т сч.43 «Готовая продукция»

90 «Продажи»- К-т сч.43 «Готовая продукция»

116. Задание 71

Расчетные счета открываются организациям, имеющим…

– самостоятельный баланс

R самостоятельный баланс и собственные оборотные активы

– собственные оборотные активы

117. Задание 72

Для открытия расчетного счета организация представляет в банк документы:

R заявление на открытие счета

– бухгалтерский баланс

R банковские карточки

– справку из пожарной инспекции

118. Задание 73

По расчетному счету могут осуществляться… операции

– кредитные

– расчетные

R валютные

– кассовые

119. Задание 74

Расчетные счета закрываются банком…

– по решению банка

R при изменении характера деятельности

– по решению налоговых органов

– по решению судебных органов

– по заявлению владельца счета

120. Задание 75

Платежи, производятся в бесспорном порядке с расчетного счета…

– на оплату труда

– поставщикам за продукцию

– по процентам за кредит

R в фонды государственного социального страхования

121. Задание 77

Задание 77

Операции по движению денежных средств отражаются на счете 51 «Расчетные счета» на основании…

– первичных документов

– выписки банка

R первичных документов и выписок банка

– учетных регистров

122. Задание 78

Излишне зачисленные (списанные) банком на расчетный счет суммы денежных средств отражаются на счете:

– 60 «Расчеты с поставщиками и подрядчиками»

– 94 «Недостачи и потери от порчи ценностей»

R 76 «Расчеты с разными дебиторами и кредиторами»

– 99 «Прибыли и убытки»

123. Задание 79

Записи по дебету счета 51 «Расчетные счета» при журнально-ордерной форме учета осуществляются в…

– ведомости № 1

R ведомости № 2

– журнале-ордере № 2

124. Задание 80

Для учета денежных средств, переданных в отделения связи для зачисления на расчетный счет организации в банке, используется счет…

– 50 «Касса», субсчет 3 «Денежные документы»

R 57 «Переводы в пути»

– 006 «Бланки строгой отчетности»

– 55 «Специальные счета в банках»

125. Задание 81

Задание 81

Запись «Д-т сч. 51 «Расчетные счета» – К-т сч. 62 «Расчеты с покупателями и заказчиками» означает…

– перечисление аванса поставщику

R поступление средств от покупателя в окончательный расчет

– зачет ранее полученного аванса

126. Задание 82

Основная масса наличных денежных средств в кассу поступает с расчетного счета для…

– покупки основных средств

– покупки оборотных активов

– расчетов с юридическими лицами

R выдачи средств на оплату труда

127. Задание 83

За сохранность денежной наличности в кассе отвечает…

– бухгалтер, осуществляющий учет операций по кассе

R кассир

– главный бухгалтер

– руководитель организации

128. Задание 84

Операции по движению денежных средств отражаются на счете 50 «Касса» на основании…

– учетных регистров

– выписок банка

R первичных документов

129. Задание 85

Задание 85

Кассовые операции оформляются первичными… учетными документами.

– специализированными

– разработанными в организации

R типовыми межведомственными

130. Задание 86

Приходные кассовые ордера (Ф № КО-1 ) нумеруются по порядку с начала…

– месяца

– квартала

R года

– работы организации

131. Задание 87

Расходные кассовые ордера (Ф № КО-2 ) нумеруются по порядку с начала…

– месяца

– квартала

R года

– работы организации

132. Задание 88

Информации о движении денежных средств в кассе обобщается в…

– приходных кассовых ордерах

– расходных кассовых ордерах

– журнале-ордере № 1 и ведомости № 1

R Кассовой книге

133. Задание 89

Учет наличия и движения денежных документов осуществляется на счете…

R 50 «Касса»

– 51 «Расчетные счета»

– 55 «Специальные счета в банках»

– 57 «Переводы в пути»

134. Задание 90

Задание 90

Продажа продукции за наличный расчет отражается записью…

– Д-т сч. 51 «Расчетные счета» – К-т сч. 90 «Продажи»

R Д-т сч. 50 «Касса» – К-т – сч. 90 «Продажи»

– Д-т сч. 90 «Продажи» – К-т – сч. 50 «Касса»

135. Задание 91

Возврат в кассу ранее выданных авансов отражается записью…

– Д-т сч. 50 «Касса» – К-т сч. 90 «Продажи»

– Д-т сч. 71 «Расчеты с подотчетными лицами» – К-т сч. 50 «Касса»

R Д-т сч. 50 «Касса» – К-т сч. 71 «Расчеты с подотчетными лицами»

136. Задание 92

Поступление денежных средств от продажи объектов основных средств отражается записью:

– Д-т сч. 50 «Касса» – К-т сч. 90 «Продажи»

R Д-т сч. 50 «Касса» – К-т сч. 91 «Прочие доходы и расходы»

– Д-т сч. 50 «Касса» – К-т сч. 71 «Расчеты с подотчетными лицами»

137. Задание 93

Выявленные излишки денег в кассе отражаются записью:

R Д-т сч. 50 «Касса» – К-т сч. 91 «Прочие доходы и расходы»

91 «Прочие доходы и расходы»

– Д-т сч. 50 «Касса» – К-т сч. 99 «Прибыли и убытки»

– Д-т сч. 50 «Касса» – К-т сч. 79 «Внутрихозяйственные расчеты»

138. Задание 94

Приобретение марок государственной пошлины отражается записью по дебету счета 50 «Касса», субсчет «денежные документы» и кредиту счета…

– 57 «Переводы в пути»

R 51 «Расчетные счета»

– 26 «Общехозяйственные расходы»

– 91 «Прочие доходы и расходы»

139. Задание 95

Для контроля за полнотой и правильностью осуществления кассиром операций по кассе используется…

– журнал-ордер № 2 и ведомость № 2

– приходные и расходные кассовые ордера

R журнал регистрации приходных и расходных кассовых документов

– кассовая книга

140. Задание 96

Сдача выручки инкассатору для зачисления на расчетный счет организации отражается по дебету счета 57 «Переводы в пути» и кредиту счета…

– 50 «Касса», субсчет «Денежные документы»

– 51 «Расчетные счета»

R 50 «Касса», субсчет «Касса организации»

– 55 «Специальные счета в банках»

141. Задание 97

Задание 97

Кроме денежной наличности, в кассе организации, могут храниться:

R денежные документы

– приходные и расходные кассовые ордера

R бланки строгой отчетности

– журналы-ордера по счету «Касса»

R ценные бумаги

142. Задание 98

Денежные документы:

– приходные кассовые ордера

R почтовые марки

– расходные кассовые ордера

R марки госпошлины

R единые и проездные билеты

143. Задание 99

Ценные бумаги, хранящиеся в кассе организации:

– чековые книжки

R акции

R облигации

– выписки из расчетного счета

– путевки в санаторно-курортные учреждения

144. Задание 100

Учет денежных документов и других ценных бумаг осуществляется на счете…

R 50 «Касса»

– 51 «Расчетный счет»

– 52 «Валютные счета»

– 55 «Специальные счета в банках»

– 58 «Финансовые вложения»

145. Задание 101

Задание 101

Приобретение денежных документов отражается записью по кредиту счета 51 «Расчетные счета» и дебету счета…

R 50 «Касса»

– 52 «Валютные счета

– 55 «Специальные счета в банках»

– 76 «Расчеты с разными кредиторами и дебиторами»

146. Задание 102

При выдаче оплаченных авиабилетов в учете делается запись по кредиту счета «Касса», субсчет 3 «Денежные документы» и дебету счета…

– 25 «Общепроизводственные расходы»

– 26 «Общехозяйственные расходы»

R 71 «Расчеты подотчетными лицами»

– 76 «Расчеты разными кредиторами и дебиторами»

147. Задание 103

Выдача работникам организации путевок с частичным возмещением их стоимости отражается в учете записью по кредиту счета 50 «Касса», субсчет «Денежные документы» и дебету счета…

– 51 «Расчетные счета»

– 71 «Расчеты с подотчетными лицами»

R 73 «Расчеты с персоналом по прочим операциям»

– 76 «Расчеты с разными дебиторами и кредиторами»

148. Задание 104

Задание 104

Недостача денежных документов в кассе организации отражается в учете записью по кредиту счета 50 «Касса», субсчет «Денежные документы» и дебету счета…

– 76 «Расчеты с разными дебиторами и кредиторами»

– 91 «Прочие доходы и расходы

R 94 «Недостачи и потери от порчи ценностей

– 99 «Прибыли и убытки»

149. Задание 105

Важным условием проведения проверки денежной наличности в кассе является…

R внезапность

– быстрота

– сплошной охват объектов проверки

– присутствие кассира

150. Задание 106

За несоблюдение организацией условий работы с денежной наличностью и порядка ведения кассовых операций с нее взимается штраф в… кратном размере (от произведенного платежа).

R 3-х

– 5-и

– 10-ти

151. Задание 107

На руководителя организации, допустившего несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций, налагается административный штраф в… кратном размере (от минимальной месячной оплаты труда)

– 5-ти

– 10-ти

R 50-ти

152. Задание 108

Задание 108

Для открытия валютного счета организация представляет в банк документы :

R заявление на открытие счета

– бухгалтерский баланс

– справку из пожарной инспекции

R банковские карточки

153. Задание 109

Зачисление валютной выручки на счет продавца отражается записью:

R Д-т сч. 52 «Валютные счета», субсчет «Транзитный валютный счет» – К-т сч.90 «Продажи»

– Д-т сч. 52 «Валютные счета» субсчет «Валютные счета за рубежом» – К-т сч. 90 «Продажи»

– Д-т сч. 51 «Расчетные счета» – К-т сч. 90 «Продажи»

154. Задание 110

Запись «Д-т сч. 52 «Валютные счета» – К-т сч. 57 «Переводы в пути» означает…

– перечисление валютной выручки на текущий валютный счет

– получение валютной выручки за проданную продукцию

– отражение курсовой разницы

R зачисление приобретенной иностранной валюты

155. Задание 111

Начисление положительной курсовой разницы по валютному счету отражается в учете записью:

– Д-т сч 52 «Валютные счета» – К-т сч. 57 «Переводы в пути»

57 «Переводы в пути»

R Д-т сч 52 «Валютные счета» – К-т сч. 91 «Прочие доходы и расходы»

– Д-т сч.57 «Переводы в пути» – К-т сч.52 «Валютные счета»

– Д-т сч.91 «Прочие доходы и расходы» – К-т сч.57 «Переводы в пути»

156. Задание 112

Списание средств с валютных счетов для обязательной продажи отражается записью по кредиту счета 52 «Валютные счета», субсчет…

– «Валютные счета внутри страны»

– «Валютные счета за рубежом»

R «Транзитный валютный счет»

– «Специальный транзитный валютный счет»

157. Задание 113

Списание средств с валютных счетов для продажи, не использованной по назначению валюты, приобретенной для оплаты счетов иностранных поставщиков, в учете отражается записью по кредиту счета 52 «Валютные счета», субсчет…

– «Валютные счета внутри страны»

– «Валютные счета за рубежом»

– «Транзитный валютный счет»

R «Специальный транзитный валютный счет»

158. Задание 115

Задание 115

Для контроля за целевым использованием валютных средств на загранкомандировки к счету 52 «Валютные счета» специальный субсчет…

R открывается

– не открывается

159. Задание 116

Расходы, уплаченные банкам за открытие и ведение валютных счетов, относятся в дебет счета…

– 20 «Основное производство»

– 25 «Общепроизводственные расходы»

R 26 «Общехозяйственные расходы»

– 51 «Расчетные счета»

– 52 «Валютные счета»

160. Задание 117

При открытии аккредитива дебетуется счет 55 «Специальные счета в банках» и кредитуются счета :

– 50 «Касса»

R 51 «Расчетные счета»

R 52 «Валютные счета»

R 66 «Расчеты по краткосрочным кредитам и займам»

– 67 «Расчеты по долгосрочным кредитам и займам»

161. Задание 118

Погашение задолженности перед поставщиками за полученную продукцию, оплаченную за счет средств выставленного аккредитива, отражается записью…

– Д-т сч. 55 «Специальные счета в банках», субсчет «Аккредитивы» – К-т сч.60 «Расчеты с поставщиками и подрядчиками»

55 «Специальные счета в банках», субсчет «Аккредитивы» – К-т сч.60 «Расчеты с поставщиками и подрядчиками»

R Д-т сч.60 «Расчеты с поставщиками и подрядчиками» – К-т сч.55 «Специальные счета в банках», субсчет «Аккредитивы»

– Д-т сч.60 «Расчеты с поставщиками и подрядчиками» – К-т51 «Расчетные счета»

– Д-т сч.51 «Расчетные счета» – К-т сч.62 «Расчеты с покупателями и заказчиками»

162. Задание 119

Средства неиспользованного аккредитива (остаток средств после его закрытия) списываются с кредита счета 55 «Специальные счета в банках», субсчет «Аккредитивы», в дебет счетов :

– 50 «Касса»

R 51 «Расчетные счета»

R 52 «Валютные счета»

– 55 «Специальные счета в банках», субсчет «Чековые книжки»

R 66 «Раcчеты по краткосрочным кредитам и займам»

– 67 «Расчеты по долгосрочным кредитам и займам»

163. Задание 120

Депонирование средств для приобретения чековых книжек отражается записью по дебету счета 55 «Специальные счета в банках», субсчет «Чековые книжки», и кредиту счетов:

– 50 «Касса»

R 51 «Расчетные счета»

R 52 «Валютные счета»

– 55 «Специальные счета в банках», субсчет «Аккредитивы»

R 66″ Расчеты по краткосрочным кредитам и займам»

– 67 «Расчеты по долгосрочным кредитам и займам»

164. Задание 121

Задание 121

Суммы по чекам выданным, но не оплаченным кредитной организацией, остаются на счете :

– 50 «Касса»

– 51 «Расчетные счета»

– 52 «Валютные счета»

R 55 «Специальные счета в банках»

165. Задание 122

Перечисление средств во вклады в банках отражаются записью:

R Д-т сч. 55 «Специальные счета в банках», субсчет «Депозитные счета» – К-т сч.51 «Расчетные счета»

– Д-т сч. 51 «Расчетные счета» – К-т сч.55 «Специальные счета в банках», субсчет «Депозитные счета»

– Д-т сч.55 «Специальные счета в банках», субсчет «Депозитные счета» – К-т сч.66 «Расчеты по краткосрочным кредитам м займам»

166. Задание 167 Тема 6-0-0

Выявленная недостача готовой продукции отражается записью…

– Д-т сч.94 «Недостачи и потери от порчи ценностей»- К-т сч.43 «Готовая продукция»

R Д-т сч.43 «Готовая продукция»- К-т сч.94 «Недостачи и потери от порчи ценностей»

– Д-т сч.99 «Прибыли и убытки» – К-т сч. 43 «Готовая продукция»

43 «Готовая продукция»

ПОРЯДОК ОТКРЫТИЯ И ЗАКРЫТИЯ СЧЕТОВ БАНКЕ

ПОРЯДОК ОТКРЫТИЯ И ЗАКРЫТИЯ СЧЕТОВ БАНКЕ

Безналичные расчеты – денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя.

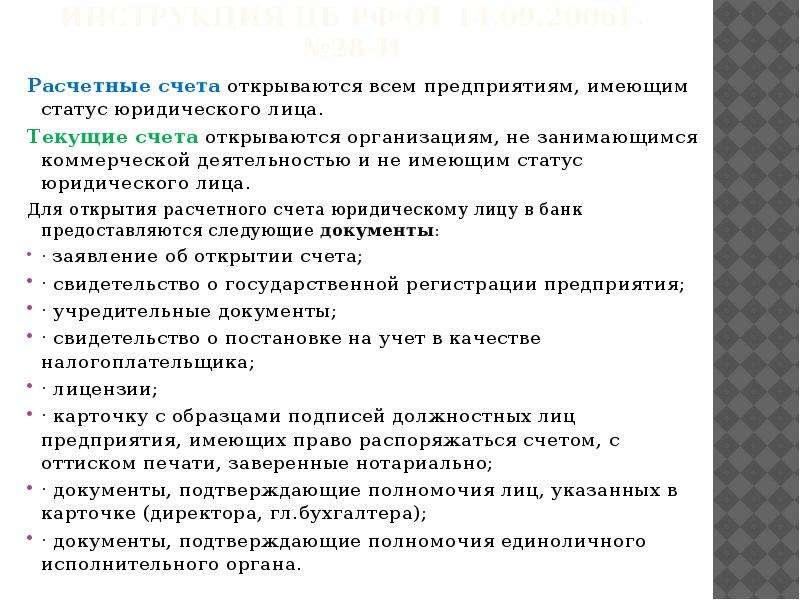

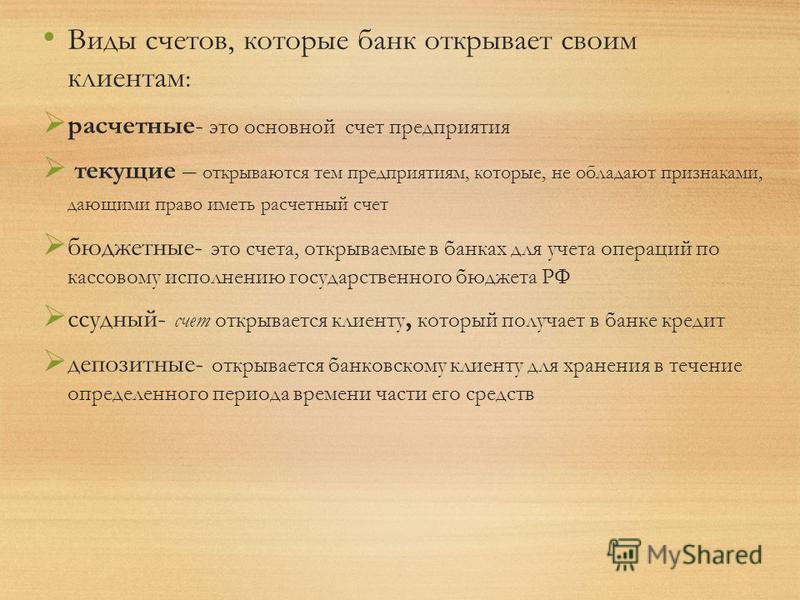

Расчетные счета открываются всем предприятиям независимо от форм собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица.

Текущие счета – открываются организациям и предприятиям, не занимающимся предпринимательской деятельностью и не имеющим статус юридического лица Владелец может распоряжаться средствами на счете строго в соответствии со сметой, утвержденной вышестоящей организацией.

ДОКУМЕНТЫ, ПРЕДОСТАВЛЯЕМЫЕ ДЛЯ ОТКРЫТИЯ РАСЧЕТНОГО СЧЕТА заявление об открытии расчетного счета по установленной форме документ о государственной регистрации предприятия копия учредительного договора о создании предприятия документ о подтверждении полномочий директора предприятия

две карточки с образцами подписей первых должных лиц предприятия с оттиском его печати документ о подтверждении полномочий бухгалтера предприятия справка от налоговой инспекции о постановке предприятия на учет для взимания налогов справка о постановке предприятия на учет в пенсионном фонде регистрационная карточка статистических органов

Все документы сдаются главному бухгалтеру банка После экспертизы документов банк открывает предприятию расчетный счет с присвоением номера

В СООТВЕТСТВИИ С ДОГОВОРОМ О РАСЧЕТНО-КАССОВОМ ОБСЛУЖИВАНИИ БАНК БЕРЕТ НА СЕБЯ ОБЯЗАННОСТИ: проводить расчеты, выдавать денежные и расчетные чеки книжек, выписывать обеспечить лицевые счета сохранность всех денежных средств на счету клиента конфиденциальность информации о хозяйственной деятельности клиента

ОБЯЗАННОСТИ КЛИЕНТА: соблюдать требования нормативн ых актов представлять в банк в установленные сроки бухгалтерскую и статистическую отчетность предварительно, в хранить все письменной форме денежные уведомить банк о средства закрытии счета, об только на изменении счете в банке организационноправовой формы

Договор банковского счета может быть расторгнут и банк закрывает счет юр. лица по требованию клиента – в любое время, а по своей инициативе – на основании соответствующего судебного решения Остаток средств на закрываемом счете выдается клиенту или его правопреемнику, либо по его указанию перечисляется на другой счет (в другой банк) не позднее 7 дней после получения соответствующего письменного заявления клиента

лица по требованию клиента – в любое время, а по своей инициативе – на основании соответствующего судебного решения Остаток средств на закрываемом счете выдается клиенту или его правопреемнику, либо по его указанию перечисляется на другой счет (в другой банк) не позднее 7 дней после получения соответствующего письменного заявления клиента

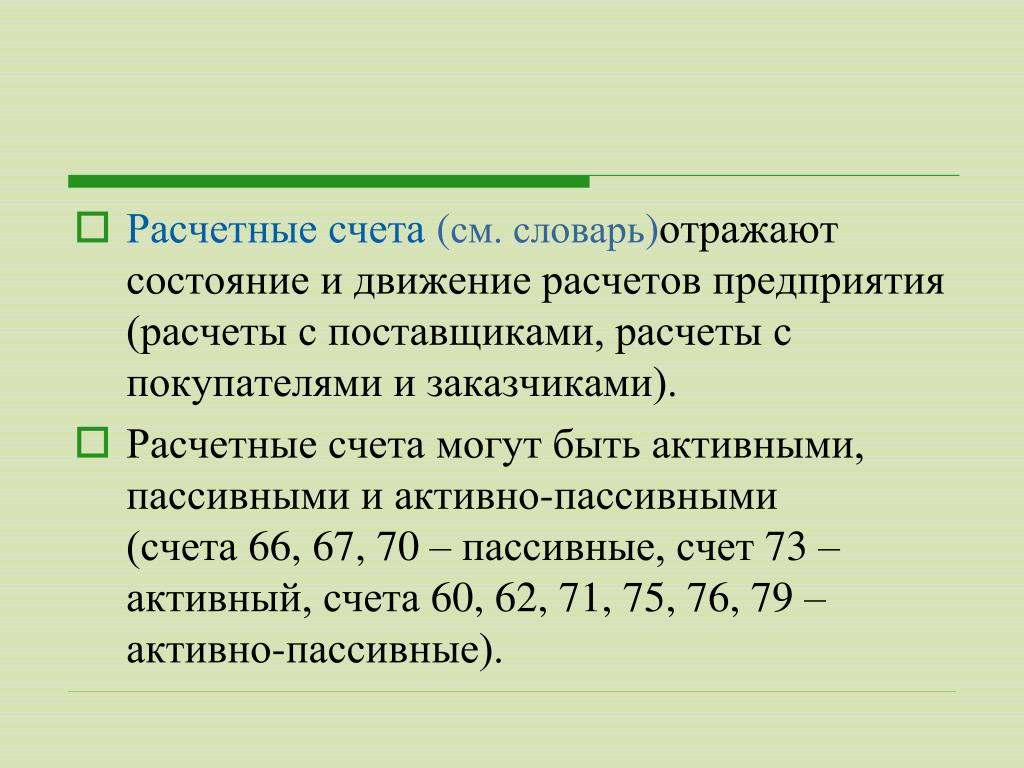

Расчетные субсчета — Энциклопедия по экономике

Подразделениям организаций, которые не имеют самостоятельного баланса, по ходатайству владельца основного счета могут открываться расчетные субсчета для осуществления денежно-расчетных операций по месту их нахождения. [c.457]Филиалам предприятий, их структурным подразделениям, представительствам в банках могут быть открыты расчетные счета, расчетные субсчета, текущие счета. Расчетный счет открывается структурному подразделению, если оно имеет достаточную экономическую самостоятельность или предприятию по каким-либо причинам выгодно открывать такой счет.

[c. 354]

354]

В отличие от расчетного субсчета текущий счет предназначен для операций подразделений с наличными деньгами — на него зачисляются средства с расчетного счета головного предприятия для выдачи заработной платы и командировочных расходов, осуществляется их выдача, безналичные перечисления во вклады граждан, а так же удержаний из заработной платы и с разрешения банка — получение наличных денег, используемых для хозяйственных операций. [c.178]

В случае когда предприятие ограничивает экономическую самостоятельность своих структурных подразделений, оно открывает им расчетный субсчет или текущий счет. На расчетный субсчет поступает выручка от реализации продукции филиала, перечисляемая затем на расчетный счет. С этого субсчета осуществляются платежи за поступающие филиалам материальные ценности. Выдачи наличных денег с этого счета, как правило, не допускаются. В то же время с текущего счета выдаются наличные деньги на выплату заработной платы и на другие виды оплаты труда, на командировочные расходы, а также на цели, связанные с хозяйственной деятельностью филиала. Средства на текущий счет перечисляются с расчетного счета или субсчета.

[c.421]

Средства на текущий счет перечисляются с расчетного счета или субсчета.

[c.421]

Предприятию, имеющему отдельные нехозрасчетные подразделения (магазины, склады, филиалы и т. п.) вне своего места нахождения, по его ходатайству могут быть открыты расчетные субсчета для зачисления выручки и расчетов по месту нахождения этих подразделений. Объединению, структурной единице которого открыт текущий счет, может быть открыт расчетный субсчет для расчетов по месту нахождения этой единицы (24, пп. 1.4, 1.4 ). [c.52]

РАСЧЕТНЫЕ СУБСЧЕТА —см. Субсчета. [c.270]

Согласно постановлению ЦК КПСС и Совета Министров СССР от 2 марта 1973 г. О некоторых мероприятиях по дальнейшему совершенствованию управления промышленностью расчеты с бюджетом, поставщиками и покупателями централизуются по производственному объединению в целом независимо от места нахождения его производственных единиц, на которые не распространяется действие Положения о социалистическом государственном производственном предприятии. Однако по изданным в развитие указанного постановления правилам Госбанка производственные единицы могут участвовать в расчетах своего объединения через его расчетные субсчета, которые открываются в отделениях Госбанка, обслуживающих эти единицы.

[c.110]

Однако по изданным в развитие указанного постановления правилам Госбанка производственные единицы могут участвовать в расчетах своего объединения через его расчетные субсчета, которые открываются в отделениях Госбанка, обслуживающих эти единицы.

[c.110]

Хозрасчетные промышленные звенья имеют в банке только один расчетный счет для отражения денежных операций по основной хозяйственной деятельности. Помимо расчетных счетов, они могут иметь специализированные счета, предназначенные для определенной цели (особый счет по капитальному ремонту и др.). Если в составе промышленных объединений, предприятий имеются нехозрасчетные подразделения (магазины, склады и т. д.), то в банке по месту их нахождения открываются расчетные субсчета, средства с которых периодически перечисляются на расчетный счет. [c.192]

Предприятия в своих производственных целях могут создавать различные нехозрасчетные подразделения ( филиалы, магазины, склады). В случае создания их не до месту нахождения головного предприятия подразделениям могут быть открыты по ходатайству владельца основного счета расчетные субсчета в том регионе, где они действуют. При имеющемся расчетном субсчете их владельцы осуществляют операции, разрешенные головным предприятием. Обычно это зачисление выручки в любой форме перечисление средств владельцу расчетного счета кроме того, возможно обязательное снятие остатка субсчета за какой-то период в пользу головного предприятия.

[c.155]

При имеющемся расчетном субсчете их владельцы осуществляют операции, разрешенные головным предприятием. Обычно это зачисление выручки в любой форме перечисление средств владельцу расчетного счета кроме того, возможно обязательное снятие остатка субсчета за какой-то период в пользу головного предприятия.

[c.155]

Текущие счета открываются предприятиям, организациям, не обладающим признаками, дающими возможность открыть расчетный счет производственным (структурным единицам) производственных и научно-производственных объединений, другим нехозрасчетным подразделениям предприятий и организаций, расположенным вне их местонахождения, кооперативам по месту нахождения их филиалов и т.д., по просьбе головного предприятия. В отличие от расчетного субсчета, по которому совершаются только операции с безналичными средствами (за исключением зачисления выручки в наличной форме), текущий счет предназначен только для операций, связанных с выдачей наличных денег зачисление средств с расчетного счета головного предприятия для выдачи заработной платы и командировочных расходов безналичные перечисления во вклады граждан, а также удержаний из заработной платы кроме того, с разрешения банка могут быть предусмотрены факты снятия с текущего счета наличных денег для выполнения производственных задач. С разрешения банка подразделение может самостоятельно переводить деньги, предназначенные для выплаты заработной платы и командировочных расходов, с рас-

[c.155]

С разрешения банка подразделение может самостоятельно переводить деньги, предназначенные для выплаты заработной платы и командировочных расходов, с рас-

[c.155]

Однако по обоснованному ходатайству министерства либо генерального директора (директора) производственного объединения, в состав которого входят иногородние производственные единицы, расчеты объединения с поставщиками и покупателями за товарно-материальные ценности и оказанные услуги могут осуществляться в учреждениях банка по месту нахождения указанных производственных единиц, в которых объединению открываются расчетные субсчета. Основанием служит распоряжение учреждения банка, ведущего расчетный счет объединения и являющегося головным по отношению к учреждениям банка по месту нахождения производственных единиц. [c.321]

Остатки с расчетных субсчетов перечисляются на расчетный счет производственного объединения, как правило, в начале операционного дня 1-го и 16-го числа каждого месяца, но могут быть установлены и другие сроки. Операции по расчетным субсчетам отражаются так же, как и по Расчетному счету. Таким образом, в производственных объединениях может быть установлен централизованный и децентрализованный (по месту нахождения производственных единиц) порядок расчетов с поставщиками и покупателями, но всегда эти расчеты ведутся от имени объединения.

[c.321]

Операции по расчетным субсчетам отражаются так же, как и по Расчетному счету. Таким образом, в производственных объединениях может быть установлен централизованный и децентрализованный (по месту нахождения производственных единиц) порядок расчетов с поставщиками и покупателями, но всегда эти расчеты ведутся от имени объединения.

[c.321]

В производственных объединениях с разрешения учреждения банка аккредитивы могут открываться при наличии расчетных субсчетов по заявлению производственной единицы (от имени объединения). [c.329]

В целом расчеты чеками упрощают безналичные расчеты, препятствуют образованию дебиторско-кредиторской задолженности. В расчетно-платежном обороте они занимают около пяти процентов. В производственных объединениях лимитированные чековые книжки могут приобретаться и за счет средств, имеющихся на расчетных субсчетах, открытых по месту нахождения производственной единицы. Книжки выдаются по заявлению этой единицы, но на имя объединения. Производственные единицы могут от имени объединения пользоваться и нелимитированными чековыми книжками (в случаях открытия им специальных ссудных субсчетов). [c.332]

[c.332]

Особенности учета кредитных операций в объединениях. Наряду с расчетными субсчетами производственным объединениям в учреждениях банка по месту нахождения иногородних производственных единиц могут открываться ссудные и специальные ссудные субсчета. В этих случаях платежи покупателей, поступающие за отгруженные производственными единицами от имени объединения товарно-материальные ценности и оказанные услуги, зачисляются соответственно на расчетные или специальные ссудные субсчета. Со специального ссудного субсчета происходит и кредитование по обороту. [c.342]

Для получения отдельных видов кредитов в учреждениях банка по месту нахождения производственных единиц объединению открываются и простые ссудные субсчета. Их остатки не реже одного раза в неделю также перечисляются на соответствующий ссудный счет объединения (в сроки, установленные для перечисления остатков расчетных субсчетов). [c.342]

Расчетные операции в производственных объединениях 320—321 Расчетный счет 317, 318, 320 Расчетные субсчета (в объединениях)

[c. 451]

451]

Остатки денежных средств в пути и на расчетных субсчетах, открытых по месту нахождения нехозрасчетных единиц для зачисления выручки [c.59]

Расходы наличных денег из выручки на выплату заработной платы и на неотложные нужды, включая расходы с расчетных субсчетов по сбору выручки [c.61]

На сумму средств, разрешенных к расходованию с расчетных субсчетов нехозрасчетных предприятий, должна быть уменьшена сумма доходов, подлежащая зачислению на расчетный счет хозрасчетной организации. При временном недостатке средств на расчетном счете для выплаты заработной платы учреждения банка могут выдавать ссуды на эти цели в соответствии с Правилами кредитования материальных запасов и производственных затрат. [c.62]

Для того чтобы РЭС могли самостоятельно распоряжаться собственными средствами, целесообразно открыть по месту их нахождения в соответствующих отделениях банков расчетные субсчета, через которые РЭС будут производить необходимые операции от имени объединения или ПЭС, т. е. речь идет о максимальном расширении прав и самостоятельности РЭС. Конечно, это не исключает и организацию хозрасчета РЭС на правах структурных единиц.

[c.105]

е. речь идет о максимальном расширении прав и самостоятельности РЭС. Конечно, это не исключает и организацию хозрасчета РЭС на правах структурных единиц.

[c.105]

В обеспечение ссуд по специальному ссудному счету по экспортным операциям принимаются экспортные и реэкспортные товары, хранящиеся в стране и за границей задолженность иностранных покупателей за отгруженные товары и оказанные услуги (в реализационной стоимости) и другие активы в пределах установленных сроков средства на расчетных субсчетах во Внешэкономбанке, по авансам от иностранных покупателей и по суммам, перечисляемым в установленных пропорциях на специальный ссудный счет по экспортным операциям и в доходы госбюджета суммы по балансовым счетам Экспорт , Экспорт по кредитным соглашениям и Экспорт в счет оказания помощи . [c.121]

Предприятиям, имеющим вне места своего нахождения отдельные структурные звенья, предоставлено право иметь расчетные субсчета, открываемые на имя самого предприятия в банке в месте нахождения этих звеньев. Расчетный субсчет—подсобный счет. Его основное назначение — аккумуляция поступающей выручки своего подразделения для последующего перечисления на основной счет предприятия. Он открывается по ходатайству предприятия и по распоряжению банка, в котором ведется основной расчетный счет. Расчетные операции с этих счетов ограничены.

[c.30]

Расчетный субсчет—подсобный счет. Его основное назначение — аккумуляция поступающей выручки своего подразделения для последующего перечисления на основной счет предприятия. Он открывается по ходатайству предприятия и по распоряжению банка, в котором ведется основной расчетный счет. Расчетные операции с этих счетов ограничены.

[c.30]

РАСЧЕТНЫЙ СЧЕТ — специальный учетный документ банка, отражающий денежные операции предприятий и организаций. Р.с. открывается Госбанком СССР для хозрасчетных предприятий, организаций, состоящих на самостоятельном балансе. Каждому предприятию, организации может быть открыт только один Р.с., который служит для хранения денежных средств и осуществления соответствующих расчетов. В отдельных случаях наряду с основным Р.с. может быть открыт особый счет по перераспределению оборотных средств, капитальному ремонту и т.д. Кроме того, с разрешения учреждения банка, в котором открыт основной Р.с., могут быть открыты также расчетные субсчета, на которых собираются денежные ресурсы нехозрасчетных предприятий (филиалы, склады, магазины и т. п.). Средства с этих расчетных субсчетов перечисляются в установленные сроки на основной Р.с. Порядок открытия и закрытия Р.с., совершения операций по ним установлен инструкцией Госбанка СССР «О безналичных расчетах в народном хозяйстве».

[c.165]

п.). Средства с этих расчетных субсчетов перечисляются в установленные сроки на основной Р.с. Порядок открытия и закрытия Р.с., совершения операций по ним установлен инструкцией Госбанка СССР «О безналичных расчетах в народном хозяйстве».

[c.165]

РАСЧЕТНЫЙ СУБСЧЕТ — счет, открываемый для аккумуляции денежных ресурсов в учреждениях банка предприятиям, имеющим подразделения или филиалы в других населенных пунктах, не входящих в район деятельности учреждения банка, где открыт основной расчетный счет. В установленные сроки средства с субсчетов перечисляются на основной расчетный счет. [c.607]

СУБСЧЕТ РАСЧЕТНЫЙ — см. РАСЧЕТНЫЙ СУБСЧЕТ [c.730]

ТЕКУЩИЙ СЧЕТ — открывается в кредитных учреждениях СССР (банках и сберегательных кассах) предприятиям, орг-циям, учреждениям и отдельным гражданам для хранения ден. средств и произ-ва расчетов. Т. с. в Госбанке открываются учреждениям и орг-циям, состоящим на бюджете, партийным, комсомольским, профсоюзным и общественным орг-циям, колхозам. Нек-рым орг-циям открываются Т. с. особого типа, на к-рые могут зачисляться средства только по переводам вышестоящих орг-ций или с расчетных субсчетов для сбора выручки. Такие Т. с. открываются не хозрасчетным предприятиям и филиалам иногородних хоз. орг-ций, приезжающим на гастроли зрелищным предприятиям должностным лицам — руководителям бюджетных орг-ций, не являющимся распорядителями кредитов уполномоченным предприятий, орг-ций и учреждений, направляемым в другую мест-

[c.153]

Нек-рым орг-циям открываются Т. с. особого типа, на к-рые могут зачисляться средства только по переводам вышестоящих орг-ций или с расчетных субсчетов для сбора выручки. Такие Т. с. открываются не хозрасчетным предприятиям и филиалам иногородних хоз. орг-ций, приезжающим на гастроли зрелищным предприятиям должностным лицам — руководителям бюджетных орг-ций, не являющимся распорядителями кредитов уполномоченным предприятий, орг-ций и учреждений, направляемым в другую мест-

[c.153]

Предприятиям и организациям, имеющим отдельные нехозрасчетные подразделения — магазины, склады, филиалы и т. п. вне своего местонахождения, по ходатайству владельца основного счета могут быть открыты расчетные субсчета для зачисления выручки и ведения расчетов по месту нахождения нехозрасчетных подразделений. [c.90]

Учет денежных средств на расчетном счете. Снабженческие ор ганизации, наделенные собственными основными и оборотными средствами, переведенные на хозяйственный расчет и имеющие самостоятельный баланс, для хранения свободных денежных средств должны иметь расчетный счет в Госбанке. Для учета этих денежных средств служит активный счет Расчетного счета. Снабженческим организациям, не переведенным на хозяйственный расчет, в банках открываются расчетные субсчета для расчетов с потребителями и текущие счета для оплаты расходов. Денежные средства на текущие счета зачисляются согласно сметам издержек обращения.

[c.115]

Для учета этих денежных средств служит активный счет Расчетного счета. Снабженческим организациям, не переведенным на хозяйственный расчет, в банках открываются расчетные субсчета для расчетов с потребителями и текущие счета для оплаты расходов. Денежные средства на текущие счета зачисляются согласно сметам издержек обращения.

[c.115]

Предприятиям, имеющим вне места своего нахождения различные подразделения (филиалы и т.п.), могут быть открыты для этих подразделений расчетные субсчета в банках по месту их нахождения. [c.258]

Остатки расчетных субсчетов перечисляются по телеграфу на спецссудный счет управления нефтеснаба, а при отсутствии такого — на расчетный счет один раз в неделю (в четверг) и в предпоследний рабочий день месяца с таким расчетом, чтобы средства поступили в контору банка и были зачислены на специальный ссудный счет управления до датыг на которую производится регулирование задолженности. [c.187]

Нефтебазам, по месту нахождения которых ссудных субсчетов не имеется, выдают лимитированные чековые книжки за счет средств на расчетном субсчете управления нефтеснаба. С расчетных субсчетов производят также оплату поручений нефтебаз и наливных пунктов на возврат потребителям залогов за тару и неотоваренных плановых платежей.

[c.188]

С расчетных субсчетов производят также оплату поручений нефтебаз и наливных пунктов на возврат потребителям залогов за тару и неотоваренных плановых платежей.

[c.188]

Административно-хозяйственные и торговые расходы нехозрасчетных нефтебаз производят с их текущих счетов. По заявке нефтебазы учреждение банка перечисляет два раза в месяц с расчетного субсчета управления нефтеснабсбыта на текущий счет нефтебазы полумесячную сумму сметы административно-хозяйственных и торговых расходов (смета утверждается для данной нефтебазы управлением. нефтеснабсбыта). Все платежи с расчетного счета списывают в пределах остатков средств на счете и, как правило, с ведома и согласия плательщика (владельца счета). Принудительное (без согласия) списание допускается по исполнительным листам судов, приказам арбитража и финансовых органов, при погашении платежей в бюджет срочных и просроченных платежей по ссудам и в других предусмотренных законом случаях. Если для покрытия всех платежей средств на расчетном счете недостаточно, у организации образуется просроченная задолженность и она теряет право свободно распоряжаться расчетным счетом. Тогда платежные документы Госбанк перемещает из картотеки 1, где документы хранятся до наступления срока оплаты, в картотеку 2 не оплаченных в срок платежных документов. Оплата этих документов производится по мере поступления средств на расчетный счет в порядке следующей очередности

[c.188]

Тогда платежные документы Госбанк перемещает из картотеки 1, где документы хранятся до наступления срока оплаты, в картотеку 2 не оплаченных в срок платежных документов. Оплата этих документов производится по мере поступления средств на расчетный счет в порядке следующей очередности

[c.188]

РАСЧЕТНЫЙ СЧЕТ — 1) открывается в коммерческих банках непосредственно организациям, имеющим собственные оборотные средства и самостоятельный баланс (или предпринимателям без образования юридического лица) предназначен для хранения денежных средств и проведения безналичных расчетов. Структурным подразделениям предприятий могут открываться в банках по месту их нахождения расчетные субсчета для зачисления выручки и проведения расчетов. Порядок открытия и ведения Р.с. регламентируется действующим законодательством и нормативными документами Центрального Банка РФ 2) специальный учетный документ, оформляемый в соответствии с договором банковского счета в кредитной организации для хранения денежных средств и производства безналичных расчетов по поручениям клиента. Р.с. относятся к депозитам «до востребования», по которым банки, как правило, начисляют проценты в сорт-ветствии с договором.

[c.153]

Р.с. относятся к депозитам «до востребования», по которым банки, как правило, начисляют проценты в сорт-ветствии с договором.

[c.153]

РАЙОННЫЕ РАСЧЕТНЫЕ КАССЫ ГОСБАНКА СССР — кассы по кассово-расчетному обслуживанию предприятий, организаций и учреждений в тех районных центрах, где нет отделений банка. Открываются с разрешения Правления Госбанка. Имеют самостоятельный баланс, подчинены патронирующему учреждению Госбанка. Круг их операций ограничен. В функции Р. р. к. входят прием и выдача денег хранение ценностей кассовое исполнение бюджета ведение операций по текущим счетам и расчетным субсчетам перевод средств через соответствующий филиал в др. учреждения банка. Кредитование хозяйственных организаций производится учреждением банка, в подчинении к-рого находится районная касса. Р. р. к. не имеют резервных денежных фондов. Максимальный остаток (лимит) наличных денег в кассе устанавливается учреждением банка, к-рому касса должна перечислять излишки кассовой наличности сверх установленного лимита. [c.259]

[c.259]

ДОХОДНЫЕ СЧЕТА ВОДНОГО ТРАНСПОРТА — счета в учреждениях Госбанка СССР, на к-рые зачисляется вся выручка портов, пристаней и эксплуатационных участков. Выручка полностью сдается в учреждения Госбанка в том пункте, в к-ром она поступила в местах, где нет учреждений банка, она передается в кассы ближайших портов и пристаней, имеющих счета в Госбанке. Грузовые и пассажирские суда, получающие плату за услуги в пути следования, сдают вырученную сумму портам или пристаням в пунктах, установленных пароходством по согласованию с учреждением Госбанка. Выручка зачисляется а) по месту нахождения морских портов — на распределительный счет, с к-рого она ежедневно перечисляется на расчетные счета соответствующих пароходств и портов б) по месту нахождения речных портов, пристаней и эксплуатационных участков — на расчетные субсчета, открытые соответствующим пароходствам. Расходование средств с расчетных субсчетов не разрешается накопившиеся суммы периодически переводятся на расчетные счета организаций речного флота. [c.405]

[c.405]

Операции по расчетному субсчету ограничены и осуществляются, как правило, по разрешению владельца основного сче>-та (головной организации). Основные операции по этому счету зачисление поступающей выручки и поавдующее перечисление ее средств на основной расчетный счет предприятия расчетные операции от имени головного предприятия. Расчетные счета предназначены для хранения денежных средств предприятий и совершения расчетов по их основной деятельности. На расчетных счетах концентрируются результаты всех банковских операций по основной деятельности. [c.258]

Корпоративный расчетный счет-Главная-ICBC China

I. Определение

Расчетный счет в банке означает текущий депозитный счет в юанях, открытый вкладчиком в банке для обработки депозита и снятия наличных, перевода и расчетов по счету и других действий по сбору и выплате средств, который является основой для депозита и кредита, а также сбор средств и платежный бизнес. По мнению разных вкладчиков, его можно разделить на корпоративный расчетный счет в банке и личный расчетный счет в банке.

Корпоративный расчетный счет в банке означает банковский расчетный счет, открытый вкладчиком на имя корпорации. Расчетный счет в банке, открытый любым частным промышленным или коммерческим предприятием на основании коммерческой лицензии и на имя предприятия или оператора, должен быть передан в администрацию корпоративного расчетного счета в банке.

Управление корпоративным банковским расчетным счетом должно осуществляться в соответствии с Административными мерами по расчетному счету в юанях , опубликованными НБК, которые вступают в силу с 1 сентября 2003 г., и Административными мерами по банковскому счету , обнародованными в 1994 г. при этом упраздняется.

II. Введение продукта

Расчетный счет корпоративного банка делится на первичный депозитный счет, общий депозитный счет, специальный депозитный счет и временный депозитный счет по его использованию. Он должен получить разрешение НБК на открытие базового депозитного счета или временного депозитного счета, а также на открытие в любой бюджетной единице специального депозитного счета.

Единицы, соответствующие соответствующим положениям Административная мера по расчетному счету в юанях может открыть междугородний расчетный счет.

III. Целевой клиент

Правительственным органам, организациям, армиям, предприятиям, учреждениям и другим организациям (именуемым «подразделениям») и частным промышленным и торговым предприятиям необходимо открыть расчетный счет в банке Китая.

IV. Условия применения

Подробную информацию см. во введении к расчетному счету или в разделе «Административная мера по расчетному счету в юанях ».

В.Решения

Основной депозитный счет

Общий депозитный счет

Специальный депозитный счет

Временный депозитный счет

Межгородской расчетный счет

Добро пожаловать в CIB

Расчетные счета юаней представляют собой текущие депозитные счета, открытые в банках корпорациями, государственными учреждениями, отдельными предприятиями и другими организациями, которые одобрены национальным административным департаментом промышленности и торговли и соответствующими государственными ведомствами для облегчения их расчетных операций. Корпоративные расчетные счета в юанях можно в основном разделить на четыре типа: основной депозитный счет, общий депозитный счет, временный депозитный счет и специальный депозитный счет.

Корпоративные расчетные счета в юанях можно в основном разделить на четыре типа: основной депозитный счет, общий депозитный счет, временный депозитный счет и специальный депозитный счет.

1. Базовый депозитный счет

(1) Описание продукта

Основной депозитный счет – это счет, с помощью которого вкладчик может осуществлять ежедневные переводы и расчеты, а также получение и выплату наличными, включая заработную плату и премии.

Вкладчик корпоративного расчетного счета может открыть только основной депозитный счет в банке.

(2) Особенности продукта

Базовый депозитный счет можно использовать для получения и оплаты наличными с минимальными ограничениями для бизнеса.

(3) Целевые клиенты

Хозяйственные корпорации и их внутренние самостоятельные бухгалтерские организации и финансовые отделы, распоряжающиеся бюджетными и внебюджетными средствами, административные органы и общественные организации, военные и вооруженные полицейские органы выше (включительно) уровня уезда/полка, иностранные учреждения в Китае, общественные организации, частные предприятия и отдельные предприятия, осуществляющие управление казначейским бюджетом, могут подать заявку на открытие основного депозитного счета в Банке.

(4) Процедуры подачи заявок

Чтобы открыть базовый депозитный счет в юанях, клиент должен предоставить в Банк один из следующих документов для проверки:

● Для коммерческой корпорации необходимо предоставить оригинал «Коммерческой лицензии для корпорации»;

● Для некоммерческой корпорации необходимо предоставить оригинал «Коммерческой лицензии»;

● Для индивидуального бизнеса необходимо предоставить оригинал лицензии на ведение индивидуального бизнеса;

● Для государственного органа или государственного учреждения необходимо предоставить свидетельство об утверждении или регистрации, выданное центральной или соответствующей местной кадровой и организационной комиссией или отделом по гражданским делам;

● Для военного органа и органа вооруженной полиции выше (включительно) уровня уезда/полка необходимо предоставить свидетельство об открытии счета, выданное финансовым отделом военного органа выше уровня корпуса или финансовым отделом корпуса вооруженной полиции;

● Для общественной организации необходимо предоставить свидетельство о регистрации общественной организации, а также разрешение или сертификат, выданный

административный отдел по делам религий также должен быть предоставлен, если речь идет о религиозной организации.

● Для представительства, не являющегося резидентом, должно быть предоставлено разрешение местного компетентного органа власти;

● Для иностранного учреждения в Китае должно быть предоставлено разрешение или сертификат, выданный компетентными китайскими властями; для представительства или офисного агентства предприятия с иностранным капиталом необходимо предоставить свидетельство о регистрации, выданное китайскими регистрационными органами;

● Кроме того, если вкладчик является налогоплательщиком, осуществляющим производственно-хозяйственную деятельность, необходимо также предоставить свидетельство о постановке на налоговый учет, выданное налоговыми органами.

2. Общий депозитный счет

(1) Описание продукта

Общий депозитный счет – это банковский расчетный счет, открытый вкладчиком для удовлетворения своих потребностей в займах или других расчетных потребностей в банке, отличном от банка основного депозитного счета. Независимая бухгалтерская организация, которая не находится в том же районе, что и ее компетентная организация, может открыть, при условии одобрения ее компетентной организацией, общий депозитный счет для обслуживания своих отдельных расчетных нужд.

Независимая бухгалтерская организация, которая не находится в том же районе, что и ее компетентная организация, может открыть, при условии одобрения ее компетентной организацией, общий депозитный счет для обслуживания своих отдельных расчетных нужд.

(2) Особенности продукта

Общий депозитный счет может использоваться для повторного внесения и погашения кредитов, получения и выплаты других расчетных фондов, а также для оплаты и внесения наличных, но не может использоваться для обработки снятия наличных.

(3) Процедуры подачи заявок

Для открытия общего депозитного счета, в дополнение к справкам, необходимым для открытия основного депозитного счета, и свидетельству о регистрации для открытия основного депозитного счета, клиенту необходимо предоставить следующий документ в соответствии с требованиями:

Договор займа на получение денег в банке; или

Соответствующие документы, необходимые для других расчетных нужд.

3. Временный депозитный счет

(1) Описание продукта

Счет временного вклада — расчетный счет в банке, открываемый для удовлетворения временных потребностей вкладчика, который действует в течение установленного срока.

(2) Особенности продукта

Временный депозитный счет открывается для приема и выплаты денежных средств, возникающих в результате создания временных учреждений или других временных деловых операций клиентов, и снятие наличных денег с временного депозитного счета регулируется национальным законодательством об управлении денежными средствами.Срок действия временного депозитного счета зависит от срока, указанного в соответствующих документах, представляемых для открытия счета, или от хозяйственной необходимости вкладчика, но не более 2 лет.

(3) Процедуры подачи заявок

Для открытия временного депозитного счета с целью создания временного учреждения, ведения временной хозяйственной деятельности в других местах или выполнения требований регистрации и проверки капитала клиент должен представить один из следующих документов:

● Для временного учреждения разрешение на его создание, выданное соответствующими компетентными органами по месту его нахождения;

● Для неместных строительно-монтажных организаций оригиналы лицензий на ведение деятельности их или их головных организаций, разрешений, выданных местными компетентными строительно-монтажными органами, или договоров на строительно-монтажные работы, а также свидетельства о регистрации для открытия базовых депозитных счетов;

● Для организаций, занимающихся временными операциями в других местах, оригиналы бизнес-лицензий и разрешений, выданных административными отделами промышленности и торговли, где осуществляются временные операции, и регистрационные сертификаты для открытия основных депозитных счетов;

● Для средств, депонированных для регистрации и проверки капитала, уведомления о предварительном утверждении названий предприятий, выданные административными отделами промышленности и торговли, или утверждения других соответствующих органов.

4. Специальный депозитный счет

(1) Описание продукта

Специальный депозитный счет — расчетный счет в банке, открываемый вкладчиком для специального управления и использования целевых средств в соответствии с законодательством и административными нормами и правилами.

(2) Особенности продукта

Специальные депозитные счета могут использоваться для обработки получения и выплаты различных размещенных средств, а снятие наличных со специальных депозитных счетов должно регулироваться Мерами по администрированию банковских расчетных счетов в юанях и национальными правилами управления денежными средствами.

(3) Процедуры подачи заявок

Для открытия специального депозитного счета клиент должен представить в Банк соответствующие документы и разрешения, выданные компетентными органами для инициации проекта, или соответствующие правила и документы, выданные государством, в дополнение к соответствующим документам, необходимым для открытия основного депозитного счета. .

.

Wells Fargo соглашается выплатить 3 миллиарда долларов за завершение уголовных и гражданских расследований практики продаж, связанной с открытием миллионов счетов без разрешения клиента | OPA

Wells Fargo & Company и ее дочерняя компания Wells Fargo Bank, N.А., согласились выплатить 3 миллиарда долларов для устранения своей потенциальной уголовной и гражданской ответственности, связанной с практикой в период с 2002 по 2016 год, когда сотрудники оказывали давление на достижение нереалистичных целей продаж, что привело к тому, что тысячи сотрудников предоставили клиентам миллионы учетных записей или продуктов под ложным предлогом. или без согласия, часто путем создания ложных записей или неправомерного использования личности клиентов, объявило сегодня Министерство юстиции.

В рамках соглашений с прокуратурой Соединенных Штатов по Центральному округу Калифорнии и Западному округу Северной Каролины, Отделом по коммерческим спорам Гражданского отдела и Комиссией по ценным бумагам и биржам, Wells Fargo признала, что собрала миллионы долларов в виде комиссионных и процентов, на которые Компания не имела права, нанесло ущерб кредитным рейтингам некоторых клиентов и незаконно использовало конфиденциальную личную информацию клиентов, включая средства идентификации клиентов.

«Когда компании обманывают, чтобы конкурировать, они наносят ущерб клиентам и другим конкурентам», — сказал заместитель помощника генерального прокурора Майкл Д. Гранстон из Гражданского отдела Министерства юстиции. «Это соглашение возлагает на Wells Fargo ответственность за допущение мошеннических действий, которые примечательны как своей продолжительностью, так и размахом, а также за вопиющее игнорирование личной информации клиентов. Гражданский отдел будет продолжать использовать все доступные инструменты для защиты американской общественности от мошенничества и злоупотреблений, включая неправомерные действия со стороны их финансовых учреждений или против них.

«Наше соглашение с Wells Fargo и денежный штраф в размере 3 миллиардов долларов, наложенный на банк, выходят далеко за рамки «расходов на ведение бизнеса». более десяти лет», — сказал прокурор США Эндрю Мюррей в Западном округе Северной Каролины. «Когда такое авторитетное учреждение, как Wells Fargo, уступает пагубным силам жадности и ставит свои интересы выше интересов клиентов, которых оно якобы обслуживает, мой офис не будет сидеть сложа руки. Сегодняшнее объявление должно послужить суровым напоминанием о том, что ни одно учреждение не является слишком большим, слишком влиятельным или слишком известным, чтобы нести ответственность и подвергаться принудительным мерам за свои правонарушения».

Сегодняшнее объявление должно послужить суровым напоминанием о том, что ни одно учреждение не является слишком большим, слишком влиятельным или слишком известным, чтобы нести ответственность и подвергаться принудительным мерам за свои правонарушения».

«Этот случай иллюстрирует полную несостоятельность руководства на нескольких уровнях в Банке. Проще говоря, Wells Fargo променяла свою с трудом заработанную репутацию на краткосрочную прибыль и попутно нанесла ущерб бесчисленному количеству клиентов», — заявил прокурор США по центральному округу Калифорнии Ник Ханна.«Мы надеемся, что этот штраф в размере 3 миллиардов долларов, наряду с кадровыми и структурными изменениями в Банке, гарантирует, что такое поведение больше не повторится».

«Наш офис стремится привлечь к ответственности тех, кто преднамеренно фальсифицирует и фабрикует банковские записи, чтобы обмануть регулирующие органы и общественность», — заявил генеральный инспектор Марк Биалек из Совета управляющих Федеральной резервной системы и Бюро финансовой защиты потребителей. «Я благодарю нашего агента и наших партнеров из правоохранительных органов за их тяжелую работу и настойчивость, которые привели к сегодняшнему объявлению.

«Я благодарю нашего агента и наших партнеров из правоохранительных органов за их тяжелую работу и настойчивость, которые привели к сегодняшнему объявлению.

«Сегодняшний многомиллиардный штраф возлагает на Wells Fargo ответственность за незаконную практику продаж и тактику давления, с помощью которой она обманывала миллионы клиентов, тем самым причиняя существенные трудности тем самым людям, которые доверились учреждению», — сказал генеральный инспектор Джей. Н. Лернер Федеральная корпорация по страхованию вкладов. «Управление генерального инспектора FDIC стремится сотрудничать с нашими партнерами из правоохранительных органов в целях расследования таких финансовых преступлений, которые наносят ущерб клиентам и инвесторам и подрывают целостность банковского сектора.

Уголовное расследование ложных банковских записей и кражи личных данных завершается с помощью соглашения об отсрочке судебного преследования, в соответствии с которым Wells Fargo не будет преследоваться в судебном порядке в течение трехлетнего срока действия соглашения, если оно будет соблюдать определенные условия, включая продолжение сотрудничества с правительством. расследования. Wells Fargo также заключила мировое соглашение в соответствии с Законом о реформировании, восстановлении и правоприменении финансовых учреждений 1989 года (FIRREA) на основании создания Wells Fargo фальшивых банковских записей.FIRREA уполномочивает федеральное правительство добиваться гражданских санкций против финансовых учреждений, которые нарушают различные предикатные уголовные преступления, включая ложные банковские записи. Wells Fargo также согласилась с тем, чтобы SEC возбудила разбирательство о прекращении действия, обнаружив нарушения Раздела 10 (b) Закона о биржах и Правила 10b-5 в нем. Платеж в размере 3 миллиардов долларов решает все три вопроса и включает гражданский штраф в размере 500 миллионов долларов, который SEC распределяет между инвесторами.

расследования. Wells Fargo также заключила мировое соглашение в соответствии с Законом о реформировании, восстановлении и правоприменении финансовых учреждений 1989 года (FIRREA) на основании создания Wells Fargo фальшивых банковских записей.FIRREA уполномочивает федеральное правительство добиваться гражданских санкций против финансовых учреждений, которые нарушают различные предикатные уголовные преступления, включая ложные банковские записи. Wells Fargo также согласилась с тем, чтобы SEC возбудила разбирательство о прекращении действия, обнаружив нарушения Раздела 10 (b) Закона о биржах и Правила 10b-5 в нем. Платеж в размере 3 миллиардов долларов решает все три вопроса и включает гражданский штраф в размере 500 миллионов долларов, который SEC распределяет между инвесторами.

16-страничное изложение фактов, прилагаемое к соглашению об отсрочке судебного преследования и гражданско-правовому соглашению, описывает курс поведения в течение 15 лет в банке сообщества Well Fargo, который в то время был крупнейшим операционным сегментом Wells Fargo, постоянно генерирующим более половины доходов компании. доход.Изложение фактов показывает, что высшие руководители Community Bank знали о поведении. В рамках изложения фактов Wells Fargo признала следующее:

доход.Изложение фактов показывает, что высшие руководители Community Bank знали о поведении. В рамках изложения фактов Wells Fargo признала следующее:

Начиная с 1998 г. Wells Fargo уделяла больше внимания объему продаж и полагалась на ежегодный рост продаж. Ключевой частью этой модели продаж была «стратегия перекрестных продаж» для продажи существующим клиентам дополнительных финансовых продуктов. По словам Wells Fargo, это была «основа нашей бизнес-модели». В своем заявлении о концепции и ценностях за 2012 год компания Wells Fargo заявила: «Мы начинаем с того, что нужно клиенту, а не с того, что мы хотим ему продать.

Но, в отличие от публичных заявлений Wells Fargo и раскрытия информации о продажах на основе потребностей, Community Bank внедрил модель продаж на основе объема, в которой сотрудников побуждали и заставляли продавать большие объемы продукции существующим клиентам, часто не принимая во внимание фактическая потребность клиента или ожидаемое использование. Обременительные цели продаж Community Bank и сопутствующее давление со стороны руководства привели к тому, что тысячи его сотрудников были вовлечены в незаконные действия, включая мошенничество, кражу личных данных и фальсификацию банковских записей, а также к неэтичным методам продажи продуктов, которые не представляют никакой ценности для клиента или имеют небольшую ценность.

Обременительные цели продаж Community Bank и сопутствующее давление со стороны руководства привели к тому, что тысячи его сотрудников были вовлечены в незаконные действия, включая мошенничество, кражу личных данных и фальсификацию банковских записей, а также к неэтичным методам продажи продуктов, которые не представляют никакой ценности для клиента или имеют небольшую ценность.

Многие из этих практик назывались в Wells Fargo «играми». Стратегии игры широко варьировались, но включали использование личности существующих клиентов — без их согласия — для открытия чековых и сберегательных, дебетовых и кредитных карт, счетов для оплаты счетов и глобальных денежных переводов. С 2002 по 2016 год игровая практика включала подделку подписей клиентов для открытия учетных записей без авторизации, создание PIN-кодов для активации несанкционированных дебетовых карт, перевод денег с миллионов учетных записей клиентов на неавторизованные учетные записи в рамках практики, известной внутри компании как «имитация финансирования», открытие кредитных карт и продукты для оплаты счетов без авторизации, изменение реальной контактной информации клиентов, чтобы клиенты не узнали о несанкционированных учетных записях, и не дать сотрудникам Wells Fargo связаться с клиентами для проведения опросов удовлетворенности клиентов, а также поощрение клиентов открывать счета, которые они не хотели или в которых не нуждались.

Топ-менеджеры Community Bank знали о незаконных и неэтичных игровых практиках еще в 2002 году, и они знали, что поведение растет из-за обременительных целей продаж и давления со стороны руководства для достижения этих целей. Один внутренний исследователь в 2004 году назвал проблему «растущей чумой». В следующем году другой внутренний исследователь заявил, что проблема «выходит из-под контроля». Даже после того, как старшие менеджеры Community Bank прямо поставили под сомнение реализацию стратегии перекрестных продаж, высшее руководство Community Bank отказалось изменить модель продаж, которая содержала нереалистичные цели продаж и делало акцент на низкокачественных вторичных клиентах.

Несмотря на осведомленность о незаконной практике продаж, высшее руководство Community Bank не предприняло достаточных действий для предотвращения и сокращения случаев такой практики. Высшее руководство Community Bank свело к минимуму проблемы перед руководством Wells Fargo и его советом директоров, указав, что проблема вызвана неправомерным поведением отдельных лиц, а не самой моделью продаж. Высшее руководство Community Bank рассматривало негативное качество продаж и честность как необходимый побочный продукт увеличения продаж и просто как издержки ведения бизнеса.

Высшее руководство Community Bank рассматривало негативное качество продаж и честность как необходимый побочный продукт увеличения продаж и просто как издержки ведения бизнеса.

* * *

Решение правительства заключить соглашение об отсрочке судебного преследования и гражданское урегулирование было принято с учетом ряда факторов, в том числе широкого сотрудничества Wells Fargo и существенной помощи в расследовании со стороны правительства; признание Wells Fargo в правонарушении; его постоянное сотрудничество в расследованиях; его предыдущие расчеты по ряду нормативных и гражданских исков; и меры по исправлению положения, в том числе значительные изменения в руководстве Wells Fargo и его совете директоров, расширенная программа соблюдения нормативных требований, а также значительная работа по выявлению и компенсации клиентам, которые могли стать жертвами.Соглашение об отсрочке судебного преследования будет действовать в течение трех лет.

Глобальное урегулирование также отражает координацию между Министерством юстиции и Комиссией по ценным бумагам и биржам для обеспечения решения, которое должным образом учитывает серьезность поведения ответчиков, избегая при этом наложения штрафов и мер наказания, которые излишне дублируют друг друга.

Соглашение об отсрочке судебного преследования было рассмотрено прокуратурой США в Лос-Анджелесе и Шарлотте при следственной поддержке со стороны Федерального бюро расследований, Федеральной корпорации по страхованию депозитов — Управления генерального инспектора, Федерального агентства жилищного финансирования — Управления генерального инспектора. , Управление Генерального инспектора Совета управляющих Федеральной резервной системы и Бюро финансовой защиты потребителей, а также Почтовая инспекционная служба США.

Соглашение об урегулировании гражданского спора явилось результатом скоординированных усилий отдела коммерческих споров Гражданского отдела и прокуратуры США в Лос-Анджелесе.

Wells Fargo выплатит компенсацию в размере 185 миллионов долларов за «возмутительную» культуру продаж тысяч рабочих, чтобы открыть целых 2 миллиона счетов, которые клиенты банка никогда не хотели.

Эта практика, впервые раскрытая Los Angeles Times в 2013 году, привела к крупному пакету урегулирования в размере 185 миллионов долларов, о котором было объявлено в четверг.

Мировое соглашение приостановило иск, поданный в прошлом году городским прокурором Лос-Анджелеса. Майк Фойер, а также расследования двух федеральных регулирующих органов: Бюро финансовой защиты потребителей и Управления валютного контролера.

Банк не признал нарушений в расчетах, но извинился перед клиентами и объявил о шагах по изменению практики продаж.Он выплатит CFPB 100 миллионов долларов — самый крупный штраф, когда-либо наложенный федеральным агентством, — а также 50 миллионов долларов городу и округу Лос-Анджелес и 35 миллионов долларов OCC.

Банк также будет возвращать деньги клиентам, которые заплатили комиссию за счета, которые им не нужны.

Feuer в четверг назвал расчеты большой победой для потребителей.

«Это возмутительно, что банк использует личную информацию клиента без разрешения для открытия нежелательного счета», — сказал он.«Клиенты должны иметь возможность доверять своим банкам».

Фойер поблагодарил статью Times 2013 года за начало своего расследования.

Его офис подал в суд на банк в прошлом году, утверждая, что Wells Fargo «жертвует своими клиентами, используя пагубные и часто незаконные тактики продаж», включая нереалистичные квоты и политику, которые «заставляют банкиров заниматься мошенническими действиями».

Иск Фойера привлек внимание федеральных регулирующих органов, которые провели собственное расследование. CFPB со ссылкой на анализ Wells Fargo заявил, что сотрудники банка могли открыть до 1 банка.5 миллионов расчетных и сберегательных счетов и более 500 000 кредитных карт без авторизации клиентов.

Расследование показало, что сотрудники незаконно переводили средства с подлинных счетов на неавторизованные, создавали PIN-коды для нежелательных дебетовых карт и выдумывали поддельные адреса электронной почты, чтобы тайно регистрировать клиентов в онлайн-банкинге.

Ричард Кордрей, директор CFPB, заявил в четверг, что эти действия были настолько оскорбительными и широко распространенными, что агентство наложило самый большой штраф на сегодняшний день.

«Это отражает серьезность этих нарушений, масштабы несправедливой и оскорбительной практики и то, насколько серьезно мы к ним относимся», — сказал Кордрей. «Мы нашли такое поведение довольно удивительным».

Банк постоянно заявлял, что такая практика не была широко распространена, и что работники, обманывающие для достижения целей продаж, подвергаются дисциплинарному взысканию или увольняются. CFPB заявил, что с 2011 года 5300 рабочих были уволены за ненадлежащую практику продаж.Банк нанял стороннюю фирму, которая искала потенциально поддельные счета, и этот процесс был завершен до того, как было объявлено о расчетах.

Банк заявил, что уже возместил средства примерно 100 000 клиентов, заплатив на данный момент в общей сложности 2,6 миллиона долларов, при этом платежи в среднем составляют 25 долларов.

«Wells Fargo стремится ставить интересы наших клиентов на первое место в 100% случаев, и мы сожалеем и берем на себя ответственность за любые случаи, когда клиенты могли получить продукт, который они не запрашивали», — говорится в заявлении банка.

Банк будет рассылать клиентам уведомления с просьбой зайти в отделение, чтобы сотрудники могли помочь «закрыть любые счета или прекратить предоставление услуг, которые вы не знаете или не хотите».

Представитель банка Мэри Эшет заявила, что банк уже понизил цели по продажам, работал над структурированием стимулов для сотрудников на основе удовлетворенности клиентов и нанял больше сотрудников для контроля за своим персоналом по продажам. Она сказала, что банк также запустил программу «тайный покупатель» для выявления плохого поведения.

Регулирующие органы не стали обвинять руководителей Wells Fargo в поощрении сотрудников к открытию несанкционированных учетных записей, но заявили, что плохо структурированные стимулы и отсутствие надзора подталкивают сотрудников к игре в системе либо для повышения их заработной платы, либо для сохранения их рабочих мест.

Взимая такой большой штраф с Wells Fargo, Кордрей из CFPB сказал, что его агентство посылает сигнал всей банковской отрасли о том, что оно должно убедиться, что тактика продаж не наносит вреда потребителям.

«Здесь произошло то, что Wells Fargo разработала программу поощрения и вознаграждения, которая позволила сотрудникам Wells Fargo использовать закулисную тактику продаж», — сказал он. «Компании должны уделять очень пристальное внимание… чтобы обеспечить защиту клиентов».